בשנים האחרונות, מחירי הבתים הגיעו לרמות שהופכות את החלום על בעלות בית לבלתי ניתן להשגה עבור רבים. מה גרם לעלייה המדהימה הזו במחירים? במאמר זה, נחקור את הגורמים שמאחורי התופעה הזו, את ההיסטוריה של שוק הנדל"ן ואת ההשפעות הכלכליות הרחבות יותר.

ההיסטוריה של מחירי הבתים

בשנות ה-70, מחירי הבתים היו נמוכים מאוד. דירה שנמכרה אז ב-23,000 דולר, היום תעלה כ-500,000 דולר. בזמן שההכנסה הממוצעת של משק בית הייתה כ-10,000 דולר, מחירי הבתים היו בערך כפול מההכנסה. עם השנים, מחירי הבתים עלו הרבה יותר מהר מההכנסות הממוצעות.

שיעורי המשכנתאות בשנות ה-80

במהלך שנות ה-80, שיעורי המשכנתאות חוו עלייה משמעותית. בשנות ה-70, שיעור המשכנתא היה כ-7.5%, אך בעקבות אינפלציה גבוהה, שיעור זה קפץ ל-20%. רבים לא זוכרים את התקופה הזו, אבל שיעור כזה יכול להשפיע רבות על מחיר הבית.

הפער בין מחירי הבתים להכנסות

הפער בין מחירי הבתים להכנסות נמשך והולך. במשך 50-60 השנים האחרונות, מחירי הבתים עלו פי שניים בהשוואה להכנסות הממוצעות. זה יוצר מצב שבו קניית בית הפכה לחלום רחוק עבור רבים.

השפעת שיעורי הריבית על מחירי הבתים

שיעורי הריבית משפיעים ישירות על מחירי הבתים. לדוגמה, אם משק בית מעוניין לרכוש בית במחיר של 300,000 דולר, שיעור ריבית של 3% יעלה את עלות הבית ל-450,000 דולר בסוף התקופה. כאשר שיעור הריבית עולה ל-7%, עלות הבית עלולה להגיע ל-718,000 דולר.

המשבר הכלכלי של 2008

המשבר הכלכלי של 2008 נגרם בעקבות קריסת שוק הנדל"ן. הבנקים נתנו משכנתאות בהרבה מאוד מקרים, אך כאשר אנשים הפסיקו לשלם את המשכנתאות, הבנקים קרסו. זה גרם לקריסה של הכלכלה האמריקאית והשפיע על הכלכלה הגלובלית.

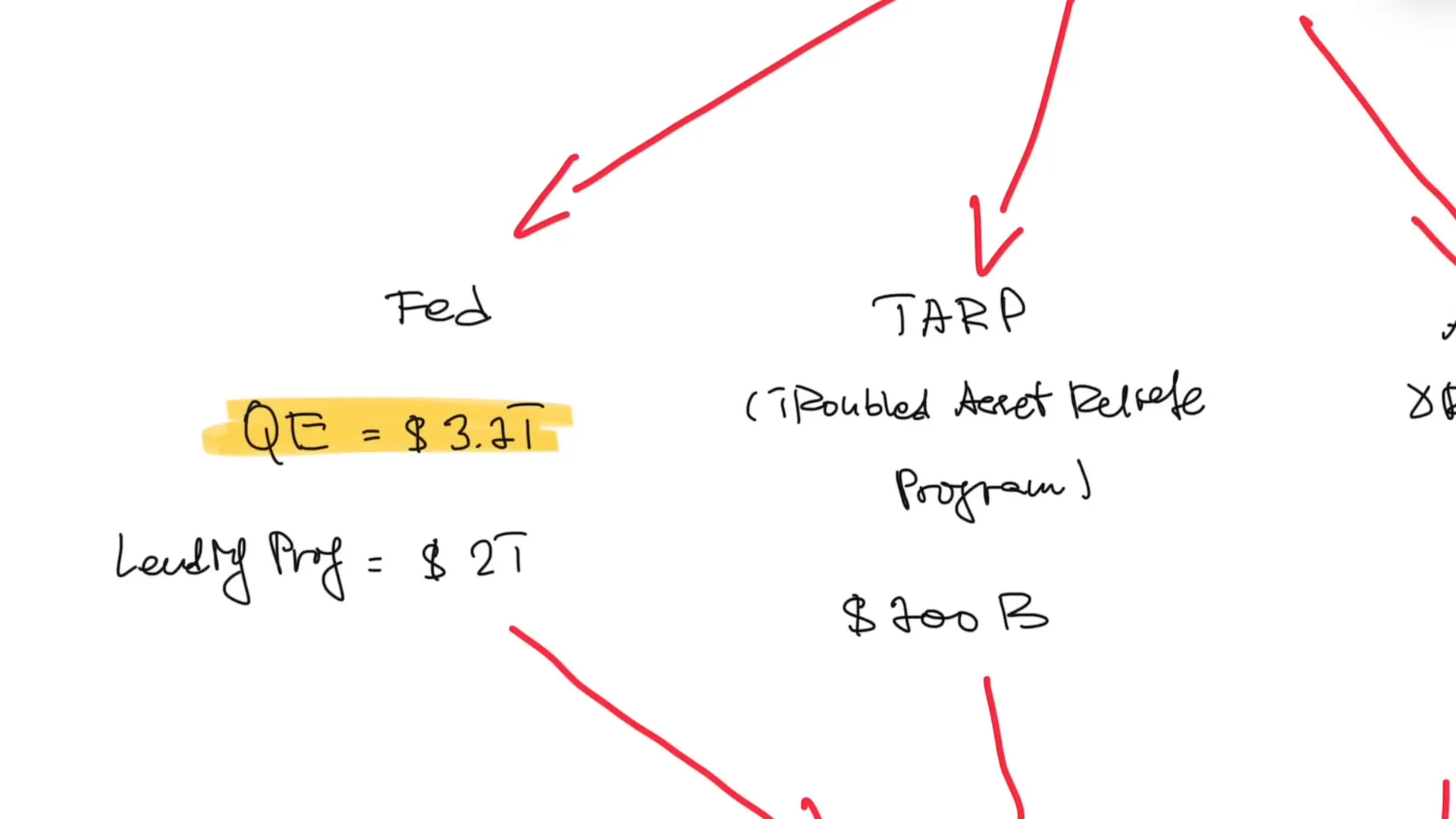

תגובה הממשלתית למשבר

כאשר המשבר הכלכלי התקרב, הממשלה הבינה שעליה לפעול במהירות כדי להניע את הכלכלה. הם החלו להדפיס כסף בקצב חסר תקדים, והוציאו תוכניות חירום שהשקיעו טריליונים בשוק. אחד מהצעדים המרכזיים היה תוכנית ה-TARP, שהשקיעה 700 מיליארד דולר להצלת נכסים בעייתיים.

באמצעות צעדים אלו, הממשלה ניסתה לשמור על יציבות השוק ולמנוע קריסות נוספות. אך השאלה הגדולה היא האם כל זה היה מספיק כדי להחזיר את האמון של הציבור בשוק הנדל"ן.

הקשיים בבניית בתים חדשים

אחת הבעיות המרכזיות בשוק הנדל"ן היא הקשיים בבניית בתים חדשים. רגולציות חדשות הוטלו על הבנקים והקבלנים, והן הפכו את תהליך הבנייה למורכב ומסובך יותר. כל בנייה דורשת מספר רב של אישורים, מה שמאט את התהליך ומעלה את העלויות.

- דרישות רגולטוריות רבות

- זמן נוסף להשגת אישורים

- עלויות גבוהות של חומרי בניין

כל אלו מביאים לכך שהקבלנים מעדיפים לא להיכנס לשוק הבנייה, דבר שמוביל למחסור בדירות חדשות.

ההגבלות שהוטלו על המערכת הבנקאית

לאחר המשבר, הבנקים נאלצו לעמוד בדרישות רגולטוריות מחמירות יותר. הבנקים חייבים להציג מסמכים רבים יותר לפני שהם יכולים להעניק הלוואות. זה הביא לכך שכיום, רק אחוז קטן מהאוכלוסייה מצליח לקבל משכנתא.

הדרישות הללו לא רק מקשות על אנשים פרטיים, אלא גם על קבלנים שמעוניינים לממן את הבנייה שלהם. זה יוצר מצב בו הביקוש גבוה, אך ההיצע נמוך מאוד.

מה יקרה למחירי הבתים בעתיד?

כדי להבין את העתיד של מחירי הבתים, יש צורך לבחון את הביקוש וההיצע בשוק. הביקוש לבתים לא צפוי להיעלם, אך ההיצע מוגבל בשל הקשיים בבנייה ובדרישות הרגולטוריות. זה עשוי להוביל לעלייה נוספת במחירים.

כמו כן, שיעורי הריבית הנמוכים עשויים להניע אנשים לרכוש בתים, אך כאשר הם יעלו, זה עלול להרתיע קונים פוטנציאליים.

האם יש תקווה לבעלות על בית?

למרות האתגרים הרבים, יש עדיין תקווה לבעלי הבית לעתיד. ישנם צעדים שניתן לנקוט כדי להקל על רכישת בתים, כמו הפחתת הרגולציה על הבנקים והגברת ההיצע בשוק. אם הממשלה תנקוט בפעולות אלו, ייתכן שנראה שינוי חיובי בשוק הנדל"ן.

לסיכום, העתיד של מחירי הבתים תלוי בהרבה גורמים, אך אם נוכל להניע את השוק בכיוונים הנכונים, יש סיכוי שיותר אנשים יוכלו להגשים את חלום הבעלות על בית.